Информационное сообщение ИФНС России по Ленинскому району г. Махачкалы о налоговых льготах при налогообложении имущества за налоговый период 2021 года по организациям и физическим лицам.

С 2021 года отменена обязанность организаций по представлению в налоговые органы деклараций по транспортному и земельному налогам, одновременно вводится порядок направления организациям и их обособленным подразделениям Сообщений об исчисленных суммах указанных налогов.

Сообщение составляется на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения заявления о льготе. Если налоговый орган на дату составления сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот. В дальнейшем налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период.

При наличии льготы по транспортному и (или) земельному налогу юридическому лицу необходимо направить в Инспекцию заявление о ее предоставлении. Это нужно для применения этой льготы при расчете суммы налога инспекцией. Вместе с заявлением налогоплательщик вправе представить документы, подтверждающие право на льготу.

Срок подачи заявления о предоставлении льготы законодательно не установлен, поэтому заявление о представлении налоговой льготы за 2021 год рекомендуем представить в течение первого квартала 2022 года.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

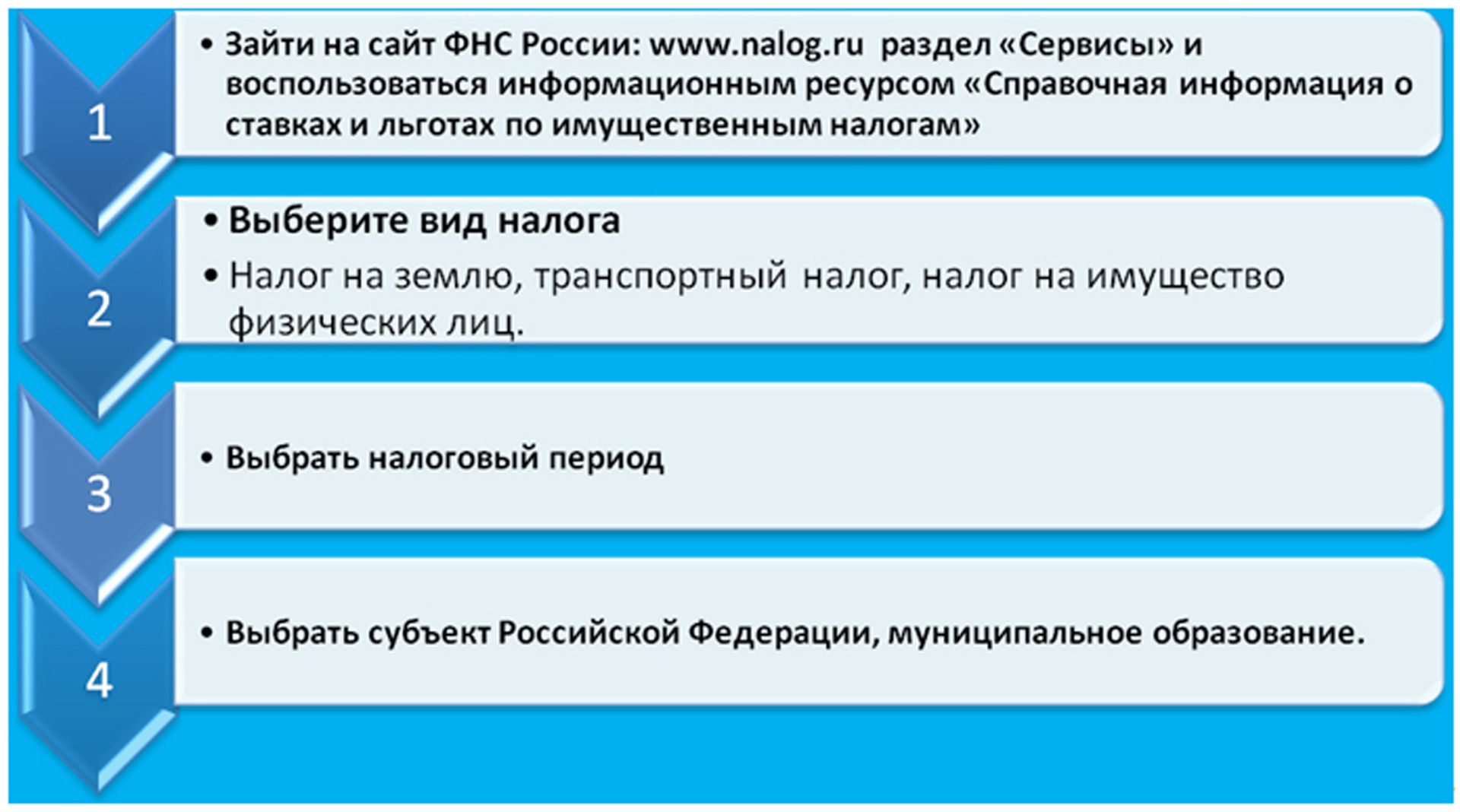

Как узнать, какие льготы положены при уплате налогов физическим лицам:

Как использовать право на льготу?

Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц:

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утвержден письмом ФНС России от 13 мая 2020 г. № БС-4-21/7799@.